Intégration énergétique de l’Afrique de l’Est : la solution éthiopienne ?

A l’occasion du 50e anniversaire de l’Union africaine (héritière de l’Organisation de l’unité africaine) en mai 2013, les dirigeants africains ont signé une déclaration qui réaffirmait le projet panafricain. C’est au titre de cette vision politique qu’a été adopté l’Agenda 2063, vaste programme de développement de l’Afrique sur une période de 50 ans. Parmi les « aspirations » de ce document, on retrouve la volonté d’une « Afrique prospère fondée sur la croissance inclusive et le développement durable » et d’un « continent intégré » notamment par le biais d’infrastructures mondiales. L’UA en fait le pari : la coopération à toutes les échelles permettra de résoudre des défis communs à l’ensemble des pays du continent, tels que la modernisation des infrastructures, la garantie pour tous d’un accès aux ressources et à des énergies principalement renouvelables (ou produites selon cette logique), une croissance pérenne et équitable.

L’énergie constitue ainsi un champ de réflexion privilégié car elle est au centre d’un consensus international mis en avant par l’ONU, notamment dans son Agenda 2030[1] : l’Objectif de Développement Durable n°7 rappelle que garantir un accès « à des services énergétiques fiables, durables et modernes, à un coût abordable » est un levier essentiel de développement humain[2]. Produire davantage et mieux permettrait aussi de faire baisser les coûts pour l’usager et de favoriser le développement. Cependant, les situations varient énormément entre les 54 pays qui composent ce continent vaste de 30 millions de km2 : selon les estimations de l’ONU (2017)[3], 91,6% des populations de l’Afrique du Nord ont accès à l’électricité, contre seulement 43,9% des populations d’Afrique subsaharienne. Selon ces mêmes estimations, la part de l’énergie renouvelable dans la consommation énergétique finale est de seulement 9,8% en Afrique du Nord contre 68,5% en Afrique subsaharienne.

Pour faire face à cette diversité, l’UA promeut une intégration énergétique par pôles régionaux (Cf. Carte 1). Par intégration énergétique régionale, il faut entendre la mise en commun des ressources énergétiques (extraites et produites) par la mise en réseau des pays au gré d’infrastructures (gazoducs, oléoducs, lignes à haute tension etc.). Le but est de développer les marchés à des échelles supranationales afin de favoriser la coopération et les interdépendances à l’échelle régionale et de bénéficier d’économies d’échelle notamment. Cinq pôles ont alors été créés pour quadriller le continent. L’objectif étant à terme de les faire fusionner, le Pôle Énergétique de l’Afrique de l’Est correspond à une acception géographique très large et regroupe les pays suivants : Libye, Égypte, Soudan, Soudan du Sud, Érythrée, Djibouti, Éthiopie, Somalie, Kenya, Ouganda, République Démocratique du Congo, Burundi, Rwanda et Tanzanie.

Dans cette perspective, l’Éthiopie nourrit beaucoup d’espoirs pour l’Union africaine : le potentiel électrique du pays est estimé à 40 GW[5], ce qui équivaut à la capacité installée du pôle en 2015[6]. Cet atout est également perçu par le gouvernement, l’exportation de l’énergie pouvant constituer un levier important de développement humain et un moyen de rééquilibrer une balance commerciale déficitaire. L’Éthiopie a l’ambition d’assurer son autonomie en devenant le fournisseur électrique de la corne de l’Afrique, voire du pôle énergétique tout entier : au cours de l’année fiscale éthiopienne 2017 (juillet 2017-juillet 2018), les exportations auraient déjà rapporté à l’Éthiopie plus de 81 millions de dollars.[7] Toutefois, les investissements pour les infrastructures sont lourds à supporter et l’Éthiopie demeure un pays fragile politiquement, socialement et économiquement.

L’affirmation de l’Éthiopie en tant que puissance énergétique saura-t-elle répondre aux défis de développement qui l’ont motivée, tant à l’échelle nationale qu’à l’échelle régionale ? Si les ambitions éthiopiennes s’appuient sans conteste sur des potentialités énergétiques immenses, elles semblent se heurter aux réalités régionales, si bien que l’intégration énergétique régionale pourrait demeurer limitée.

Les ambitions éthiopiennes de leadership énergétique régional

Un potentiel de production électrique important

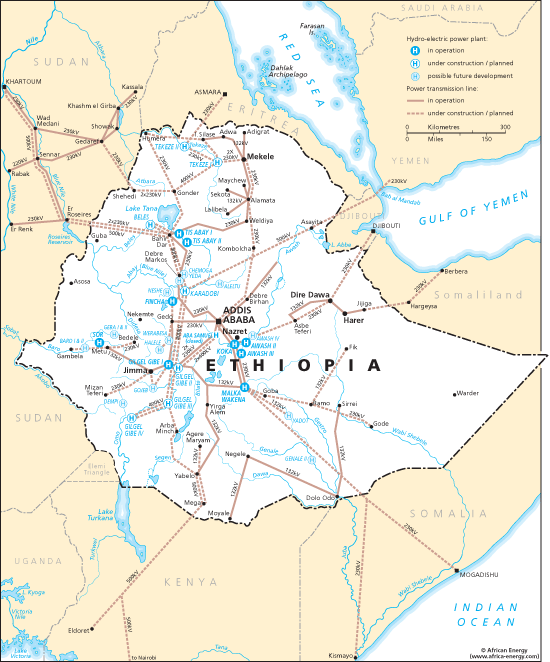

L’Éthiopie est à l’évidence un des pays d’Afrique de l’Est parmi les mieux dotés en ressources, particulièrement pour la production électrique. La logique de l’Union africaine étant de favoriser les pôles pour lisser les inégalités de dotation en ressources naturelles, l’Éthiopie pourrait en tirer profit. La source principale d’électricité en capacité installée et en capacité potentielle demeure l’hydraulique : le pays présente sur son territoire l’essentiel du réseau du Nil Bleu, principal affluent du Nil : du lac Tana, sur les plateaux de l’Ouest éthiopien, jusqu’à la frontière soudanaise, ce sont plus de 800 km (soit plus de la moitié du Nil Bleu) de rivière qui s’écoulent.

L’Éthiopie présente également un potentiel géothermique et éolien colossal, le long de la vallée du Grand Rift. En ce qui concerne la géothermie, le pays se situe idéalement à la croisée de trois rifts dans la région d’Afar (celui de la Mer rouge, celui d’Aden et celui bien connu de la Vallée du Rift) ce qui confère à la zone une forte activité géodynamique. Le potentiel géothermique éthiopien est ainsi estimé à 5 GW[8]. Le modelé du pays est également favorable à la présence de vents supérieurs à 6 m/s (limite basse pour pouvoir envisager une exploitation rentable de la ressource éolienne) selon deux axes clairement définis (Cf. Carte 2). Par ailleurs, comme dans bon nombre de pays africains, l’ensoleillement est tel qu’il pourrait permettre de produire de l’électricité photovoltaïque.

La politique énergétique éthiopienne : une politique de capacité

Sur la base de ces multiples constats, les gouvernements des vingt dernières années ont misé sur l’énergie pour stimuler la croissance du pays. La force de l’Éthiopie en termes de production électrique est d’avoir conservé une forme de monopole et de tutelle par le biais d’un unique opérateur de production et de transport de l’électricité Ethiopian Electric Power, seul fournisseur de l’entreprise-sœur chargée de la distribution nationale par des lignes <66kV. L’Ethiopian Electric Power gère ainsi tout le réseau à haute tension (9 000 km[10]).

Avec 14 stations de production, l’accent est mis sur la l’hydroélectricité. En effet, entre 2009 et 2018, la capacité installée de production hydroélectrique est passée de 810 MW[11] à 3 822 MW[12], l’Éthiopie devenant leader dans ce domaine en Afrique. Les projets nationaux de construction sont très ambitieux : le plan national d’électrification de 2017 a défini un objectif d’électrification du territoire à 100% pour l’horizon 2025 avec 35% de solutions hors-réseau (qui ne nécessitent donc pas l’extension du réseau électrique haute tension). La pérennité de la pratique des plans quinquennaux témoigne de cet idéal de développement[13]. Cette mobilisation, selon J.-R. Chaponnier[14], rapproche l’Éthiopie du modèle asiatique de l’État développeur qui, semble-t-il, a rencontré un certain écho parmi les élites éthiopiennes : l’ancien Premier ministre Meles Zenawi a même théorisé cette posture sous le terme de « développementalisme démocratique », modèle selon lequel l’État veille à éradiquer la pauvreté tout en s’assurant que le capital privé finance les activités productives.

L’enjeu, tant symbolique que politique, est donc grand : il s’agit de débarrasser le pays d’une image peu avantageuse sur la scène internationale en rétablissant la stabilité et la prospérité nationales et en se montrant exemplaire face aux défis de demain, parmi lesquels le développement durable et la limitation des émissions de gaz à effet de serre. En mai 2015, Seleshi Bekele, Ministre de l’eau, de l’irrigation et de l’énergie, a écrit dans un article : « Développer l’hydroélectricité pour la consommation nationale et exporter l’excédent à nos pays voisins nous permettrait d’assumer un rôle de leader dans la mise en œuvre des objectifs de l’Accord de Paris sur le climat de réduction des émissions de gaz carbonique à l’horizon 2030, dans la région »[15]. Au-delà de la volonté affichée de développement humain, l’Éthiopie entend donc rayonner sur la région par le biais de l’énergie qu’elle produit. Ainsi, dès 2015, la production électrique a connu un solde excédentaire permettant son exportation vers les pays voisins.

Un hub électrique pour l’Est de l’Afrique

Le nouveau « lion africain »[16] cherche donc à s’affirmer comme une puissance énergétique qui rayonnerait à l’échelle régionale, d’abord auprès des proches voisins, puis au sein du Pôle Energétique de l’Afrique de l’Est. De même que l’Éthiopie multiplie les projets d’infrastructures pour la production d’électricité (même si la progression de la capacité installée éthiopienne a ralenti depuis 2017), elle multiplie les projets de connexion avec les pays frontaliers. En 2011, la première interconnexion entre l’Éthiopie et Djibouti a vu le jour, permettant à ce dernier d’importer jusqu’à 60 MW et ainsi de réduire sa dépendance aux hydrocarbures. Dans le même temps, des plans ont été développés pour raccorder l’Érythrée, la Somalie et le Soudan au réseau éthiopien.

Le dernier projet d’ampleur date de 2019 : il concrétise enfin la volonté de relier l’Éthiopie et le Kenya. Pour l’Éthiopie, le pari est gagnant : la connexion avec le Kenya, d’une puissance de transfert de 2 000 MW, pourrait alimenter le Burundi, l’Ouganda, la République Démocratique du Congo et le Rwanda[17]. L’Agence Française de Développement, partenaire et contributrice financière au projet, y voit la future « épine dorsale du réseau électrique d’Afrique de l’Est »[18], préfigurant une intégration régionale plus large, vers le Sud notamment. Les 1100 km de ligne haute tension en courant continu (500 kV) vont renforcer la capacité d’exportation éthiopienne. La mise en réseau permet également de garantir l’approvisionnement des usagers : en cas de défaillance d’une unité de production dans un pays, une autre unité de production ailleurs peut prendre le relai. La fiabilité de la ressource énergétique est ainsi renforcée, avec un coût final pour l’usager moindre. Ainsi au-delà des logiques nationales, les objectifs de l’UA tendent à se réaliser. Comme bon nombre d’infrastructures, ce raccord de grande ampleur a été financé majoritairement par la Banque mondiale (54%) et la Banque africaine de développement (26%)[19].

Si la production massive d’électricité constitue l’axe majeure de la stratégie éthiopienne, d’autres projets, notamment d’oléoducs, sont en cours. Bien que plus marginaux, ils répondent aux mêmes impératifs de coopération. Ainsi, par exemple, en octobre 2019, le Soudan et l’Éthiopie ont signé un accord pour la construction d’un oléoduc commun, avec pour objectif final le raccord au pipeline du port de Djibouti. Le Soudan du Sud est invité à se joindre à l’initiative.

L’Éthiopie, une puissance énergétique parmi d’autres en Afrique de l’Est

Un leadership énergétique régional à nuancer

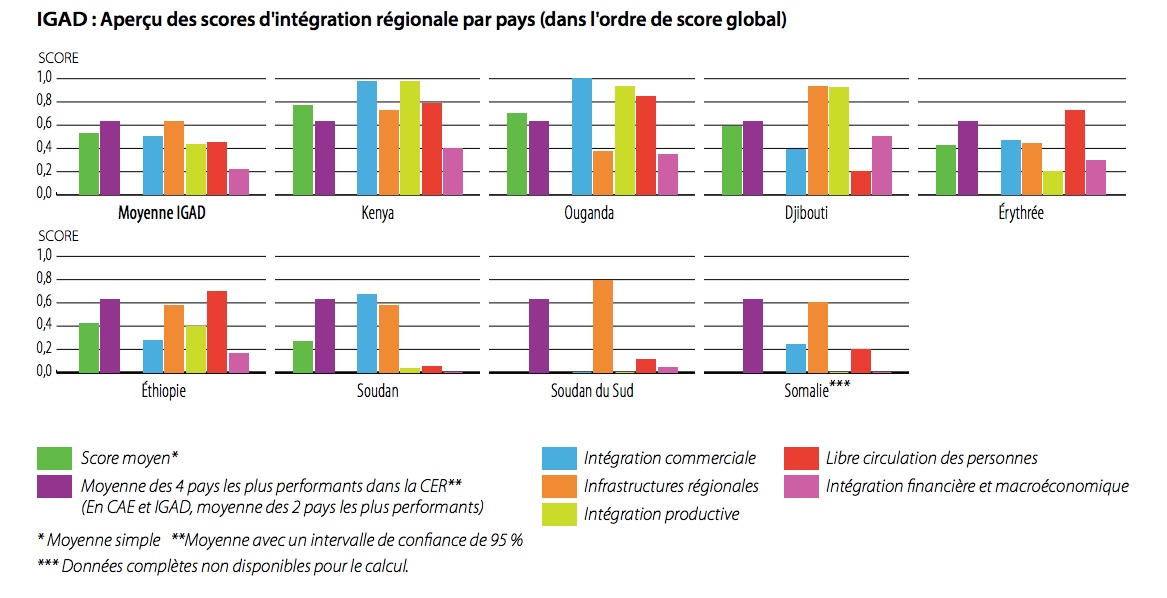

La promotion de la régionalisation étant le fait de l’Union africaine, cette dernière a mis en place des outils de contrôle et d’évaluation des performances des pôles et des pays. Ceux-ci sont fondés sur les Communautés Économiques Régionales (CER) -et non sur les pôles énergétiques- mais permettent d’appréhender la position de l’Éthiopie par rapport aux pays de la même zone. Le principal instrument développé est un indice de mesure d’intégration régionale. S’il est composé de cinq indices intermédiaires de mesure de l’intégration, nous nous intéresserons surtout à l’indice d’évaluation des infrastructures régionales. Ce dernier est défini sur la base de quatre indicateurs : le coût moyen d’itinérance, le total du commerce régional d’électricité (net), la proportion des vols intra-régionaux et l’indice de développement des infrastructures (transport, électricité, TIC, eau & assainissement)[21]. En Afrique de l’Est, trois CER sont représentées : la Communauté des États sahélo-sahariens, le Marché commun de l’Afrique orientale et australe et l’Autorité intergouvernementale pour le développement (IGAD). C’est cette dernière qui retiendra notre attention puisqu’elle réunit Djibouti, l’Éthiopie, l’Érythrée, le Kenya, l’Ouganda, la Somalie, le Soudan du Sud et le Soudan. L’évaluation de l’IGAD nous montre que l’Éthiopie est loin d’être dans la position de leader, sinon qu’elle revendique, du moins qu’elle espère (Cf. Graphique 1). De même, les déclarations de l’UA sur le leadership énergétique éthiopien sont discutables.

Si l’Éthiopie n’accuse pas un grand retard par rapport à la moyenne de l’IGAD en ce qui concerne les infrastructures régionales, on constate qu’elle n’est pas encore dans une position dominante. Avec un score de 0,58, elle se trouve à 0,04 point de la moyenne de la CER et se place derrière Djibouti (0,9 environ), le Soudan du Sud (0,8), le Kenya (0,75 environ) et la Somalie (0,6). Le rôle de l’Éthiopie doit donc être relativisé : si le pays participe effectivement à l’intégration énergétique de l’Est de l’Afrique, selon les vœux de l’État et des organisations internationales, il n’est pas un moteur unique pour la région.

Vers une intégration énergétique multipolaire

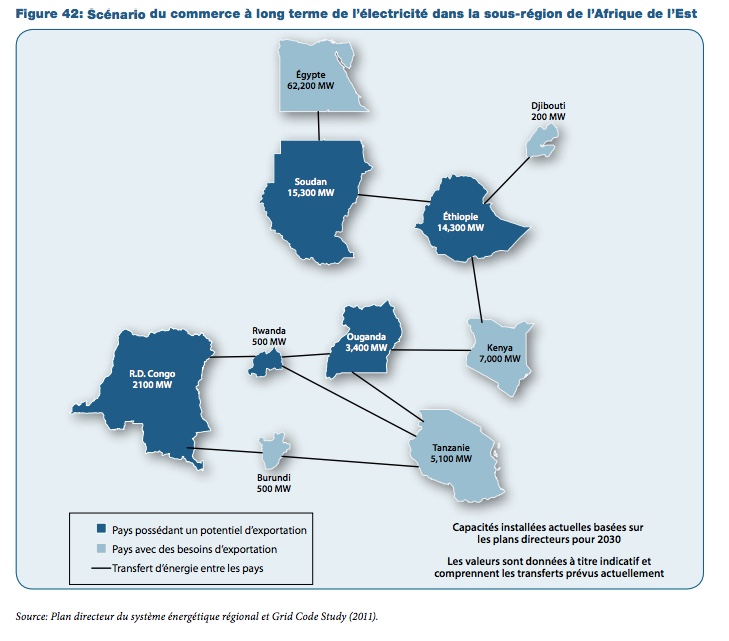

Se profile alors la perspective d’une intégration multipolaire avec une potentielle répartition des rôles par pays. Le tandem éthio-kényan semble être un maillon fort de l’intégration des périphéries du Pôle Énergétique de l’Afrique de l’Est. Il est possible d’imaginer une spécialisation de l’Éthiopie dans la production et le transport de l’électricité et une spécialisation du Kenya dans le commerce de l’électricité, ce dernier opérant alors comme une plateforme de redistribution vers le Sud et vers l’Ouest. C’est d’ailleurs un des objectifs de la ligne de Courant Continu Haute Tension qui relie les deux pays. La Banque africaine de développement écrivait en ce sens en février 2019, en conclusion d’un article sur cette interconnexion : « L’Éthiopie deviendra le géant de l’énergie en Afrique de l’Est, tandis que le Kenya sera l’épicentre du commerce de l’électricité […] »[23]. La connexion Kenya-Éthiopie préfigure le réseau de transport électrique régional (Cf. Schéma 1) avec à moyen terme Kenya-Tanzanie, Kenya-Ouganda, Ouganda-Tanzanie et à plus long terme Tanzanie-Zambie, qui aboutira à la connexion avec le Pôle énergétique du Sud de l’Afrique.

Cette coopération toutefois ne doit pas faire oublier la probable intégration par l’Ouest. La République Démocratique du Congo est également perçue par l’UA comme un pôle majeur de production d’électricité du fait de son fort potentiel hydraulique. Le barrage du Grand Inga, s’il est pleinement développé, pourrait atteindre une capacité installée de 40 GW[24]. Le pays est de surcroît dans une position charnière très intéressante à long terme, en vue de l’interconnexion des pôles énergétiques. Toutefois, les politiques n’y sont pas aussi volontaristes et ambitieuses que leurs semblables éthiopiennes : d’après le scénario « Politiques affichées » de l’IEA[25], à l’horizon 2040, la production hydroélectrique de la RDC devrait demeurer inférieure à celle de l’Éthiopie (28,9 TWh contre 42 TWh).

Nous nous sommes longuement intéressés à l’électricité, fer de lance de l’Éthiopie, mais une compétition plus silencieuse se livre également pour la construction d’oléoducs. L’Éthiopie et Djibouti semblent notamment vouloir faire front commun pour garantir la construction sur leur territoire respectif des oléoducs qui permettront au pétrole sud-soudanais d’être exporté. Sur ce point, le Kenya semble avoir perdu les faveurs du gouvernement sud-soudanais, qui envisageait de faire sortir ses hydrocarbures par le port de Lamu. Ces compétitions internes ne nuisent toutefois pas à la coopération de façon générale, l’intégration étant malgré tout à l’œuvre.

Les limites de l’intégration par l’Éthiopie

Le tout-hydroélectrique, un pari risqué

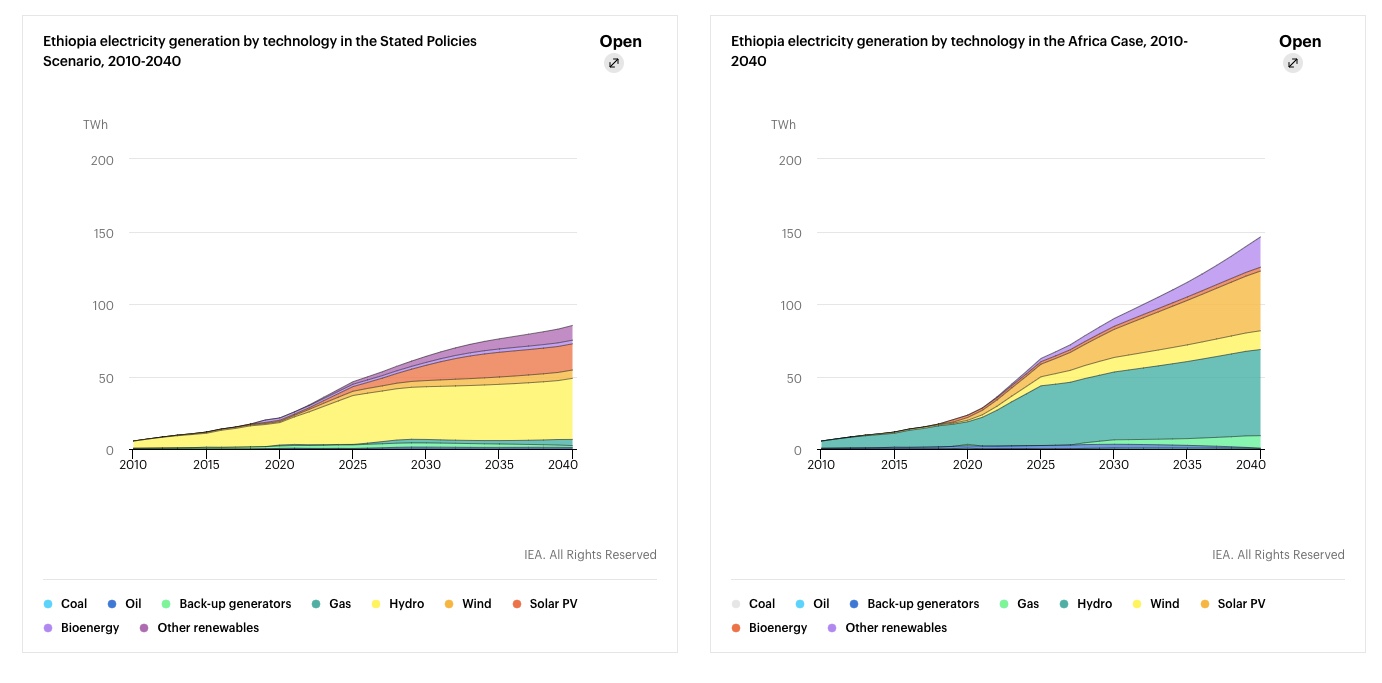

A l’évidence, la dynamique éthiopienne d’augmentation de la capacité de production installée va se poursuivre, majoritairement en faveur de l’hydroélectrique. Le scénario « Politiques affichées » (2010-2040)[27] de l’IAE montre clairement qu’avec les politiques actuelles et les projets annoncés, l’hydroélectrique constituera 57% de la production électrique totale (63 TWh) à l’horizon 2030 (Cf. Graphiques 2, partie gauche). A l’horizon 2040, elle représentera encore 50% environ de la production électrique totale (85 TWh), en dépit d’une diversification du mix énergétique en faveur du solaire photovoltaïque notamment (21% du total environ).

Or le Cinquième rapport d’évaluation du GIEC en 2014[29] a montré que l’Afrique, notamment orientale, est particulièrement vulnérable au changement climatique et que les pressions exercées sur les ressources hydriques sont appelées à fortement croître. Les prévisions du Greater Horn of Africa Climate Outlook[30] ont certes été rassurantes, l’Ouest de l’Éthiopie devant sans doute profiter les prochaines années d’une augmentation des précipitations. Toutefois, même si ces prévisions se confirment et que la production hydroélectrique n’est pas ralentie par manque de pluies et d’eau, il est probable que la pression hydrique, qui sera davantage ressentie en aval, conduise, sinon à des conflits ouverts, du moins à des pressions et à une limitation forcée de la production hydroélectrique. Rappelons ici que des mésententes et des conflits entre pays d’amont et pays d’aval existent déjà dans la région : avec l’Égypte, à propos du Barrage de la Renaissance éthiopienne sur un affluent du Nil ; avec le Kenya, à propos du Barrage Gibe III construit sur le fleuve Omo, principal affluent du lac Turkana. Dans ce dernier cas, sont en jeu non seulement la survie du lac, mais aussi celle d’un écosystème et d’un équilibre social, ce qui démontre aussi la limite de l’hydroélectricité en termes d’écologie et de développement durable.

Le spectre de la surcapacité

Si l’augmentation des capacités de production éthiopiennes et régionales ainsi que l’interconnexion atteignent leurs objectifs d’élimination des défaillances du réseau et des délestages ainsi que de réduction du coût à l’usage, un nouvel écueil se présente : celui d’une surcapacité et d’une consommation trop faible par rapport à l’offre. Comme chacun sait, la consommation (particulièrement celle d’énergie) est fonction des revenus. Or dans la région les revenus moyens sont relativement faibles. La transition vers des services énergétiques modernes (cuisson, éclairage, appareils usuels) dépend également du revenu, ce qui explique que dans les ménages à bas revenus la consommation de charbon et de biomasse continue de prévaloir. Ainsi le développement du secteur de l’énergie apparaît lié au développement économique qui entraînerait les revenus à la hausse. Toutefois, la logique qui a présidé au développement énergétique en Afrique de l’Est semble avoir été un peu différente. On a postulé que la production électrique en quantité importante et l’électrification généralisée par extension du réseau[31] permettrait d’une part de faire baisser les coûts pour l’usager (donc de rencontrer une demande potentielle plus large) et d’autre part de favoriser l’essor d’une industrie dans les régions électrifiées. Cette idée initiale d’un cercle vertueux[32] résulte d’un constat simple, à savoir que les industries ont besoin d’un accès à une énergie fiable et constante pour pouvoir s’implanter. Cependant celles-ci ne se sont pas développées aussi vite qu’espéré et les usagers raccordés au réseau consomment bien peu. La situation au Kenya par exemple apparaît préoccupante : malgré un taux d’accès de la population au réseau électrique de 75%, la consommation est si faible que le distributeur national KPLC rencontre des difficultés financières, faute d’une industrie suffisamment importante pour absorber le surplus[33].

Avec un taux de raccordement au réseau de seulement 33,1%[34], l’Éthiopie pourra anticiper et contourner le problème en développant par exemple de façon plus massive des solutions hors-réseau. Mais le problème du développement de l’industrie censé conduire au développement humain demeure. Comme le rappellent R. Greggio et B. Mafféi : « L’énergie n’est pas le seul déterminant de la trajectoire industrielle en Afrique »[35]. La transition vers une économie industrielle ne sera pas simple, notamment parce qu’il existe peu de possibilités d’augmenter la valeur ajoutée des exportations éthiopiennes. L’hypothèse d’un développement industriel repose sur la stratégie de multinationales qui souhaitent susciter l’apparition de nouveaux concurrents ; mais il est peu probable, selon les deux auteurs, qu’un mouvement massif de délocalisation de la part des entreprises occidentales ait lieu de l’Asie vers l’Afrique.

Reste que l’économie verte que produit l’Éthiopie pourrait intéresser les pays du Golfe et garantir ainsi croissance et développement…

Ainsi, s’il apparaît que l’Éthiopie possède les ressources et les moyens de ses ambitions, elle peine à s’affirmer comme un leader de l’intégration énergétique, malgré les multiples aides dont elle bénéficie. La difficulté qu’elle rencontre parfois à trouver des financements et à se développer n’est sans doute pas sans lien avec les instabilités nationales et régionales récurrentes, ce que le nouveau Premier ministre (février 2018), Abiy Ahmed Ali, semble avoir compris et vouloir régler. L’Éthiopie a tout intérêt à continuer à s’investir dans l’intégration énergétique régionale, ne serait-ce que dans une logique commerciale.

Toutefois, la stratégie internationale qui articulait accès à l’énergie, développement et croissance semble en partie remise en cause ou du moins questionnée en Afrique de l’Est : le lien robuste qui avait été établi notamment entre augmentation du PIB et augmentation de la consommation d’énergie[36] ne semble pas y fonctionner. Cela peut nous inviter à reposer la question des leviers du développement dans cette partie de l’Afrique.

Tristan V.

Notes et bibliographie

[1] Adopté par l’Assemblée Générale des Nations Unies en septembre 2015

[2] https://www.agenda-2030.fr/odd/odd7-garantir-lacces-de-tous-des-services-energetiques-fiables-durables-et-modernes-un-cout-46

[3] Statistiques et estimations du bureau de suivi des ODD : https://unstats.un.org/sdgs/indicators/database/

[4] Tirée de l’Atlas of Africa Energy Resources, PNUE, 2017

[5] Le watt (et ses dérivés ; le gigawatt ici) mesure la puissance (potentielle donc) d’un moyen de production, c’est-à-dire sa capacité à fournir une quantité d’énergie par unité de temps. L’énergie délivrée effectivement par une installation se mesure en wattheure.

[6] D’après le rapport Progress Report 2015 du PIDA

[7] « Éthiopie : les exportations d’électricité ont rapporté plus de 81 millions de dollars en une année », juillet 2018, La Tribune

[8] Rapport L’énergie en Afrique à l’horizon 2050, septembre 2015, Association pour le développement de l’énergie en Afrique

[9] Rapport final Ethiopian Solar and Wind Energy Resource Assessment (SWERA) Project, 2007, UNEP et GEF

[10] D’après l’Ethiopian Electric Power, https://www.eep.com.et/en/power-generation/

[11] Idem

[12] Rapport 2019 Hydropower Status Report. Sector trends and insight, 2019, International Hydropower association

[13] Pour exemples : Sustainable Development and Poverty Reduction (2002-2005) ; Accelerated and Sustained Development to End Poverty (2005-2010) ; Growth Transformation Plan I (2010-2015) ; GTP II ; « Vision 2025 »

[14] « La mutation de l’économie éthiopienne. Les limites de la stratégie d’invitation », Afrique contemporaine, 2018, J.-R. Chaponnière

[15] « Hydropower development in Ethiopia to attain sustainable growth », H. S. Bekele, International hydropower association, mai 2015

[16] “Lions on the Move Realizing the Potential of Africa’s Economy”, 2016, McKinsey Global Institute

[17] Tous ces pays sont sur le point d’être interconnectés par le Projet d’interconnexion des réseaux électriques des pays des lacs équatoriaux du Nil qui doit s’achever en 2021 : 789 km de ligne 220 et 110 kV et 17 transformateurs.

[18] D’après le site de l’AFD, https://www.afd.fr/fr/carte-des-projets/interconnexion-electrique-kenya-ethiopie

[19] D’après le site de la BAD, https://www.afdb.org/fr/news-and-events/african-development-bank-in-action-in-east-africa-to-provide-continuous-electricity-supply-to-1-million-households-19035

[20] Disponible sur http://www.geni.org/globalenergy/library/national_energy_grid/ ; produite par Africa Energy, 2017

[21] Rapport Indice de l’intégration régionale, 2016, Union africaine

[22] Idem

[23] https://www.afdb.org/fr/news-and-events/african-development-bank-in-action-in-east-africa-to-provide-continuous-electricity-supply-to-1-million-households-19035

[24] D’après l’International Hydropower Association, https://www.hydropower.org/country-profiles/democratic-republic-of-the-congo

[25] Stated policies Scenario, « DRC Energy Outlook », novembre 2019, International Energy Agency

[26] Tiré du rapport Accès à l’énergie et sécurité énergétique en Afrique de l’Est. Situation actuelle et moyens de l’améliorer, février 2014, Commission Economique pour l’Afrique (ONU)

[27] Stated policies Scenario, « Ethiopia Energy Outlook », novembre 2019, International Energy Agency

[28] Tiré de l’Ethiopia Energy Outlook, novembre 2019, International Energy Agency

[29] Rapport de synthèse, « Changements climatiques 2014 », 2014, GIEC, pp. 69 à 73

[30] Rwanda, 2018

[31] Pour rappel : le gouvernement éthiopien (comme bon nombre de ses homologues en Afrique de l’Est) s’est fixé l’objectif d’un raccordement quasi-universel au réseau (96%) pour l’horizon 2030.

[32] L’électrification entraîne une hausse de la demande individuelle et un développement industriel. Ce dernier dynamise l’économie des régions et augmente le pouvoir d’achat des populations, plus enclines alors à s’équiper avec du matériel électrique, notamment pour cuisiner.

[33] « L’Afrique de l’Est produit plus d’électricité qu’elle ne parvient à en consommer », Le Monde, 21 janv 2020

[34] Rapport Energy Access Diagnostic Report Based on the Multi-Tier Framework, juin 2018, Banque mondiale

[35] « La pénurie énergétique, obstacle insurmontable à la croissance économique des pays africains ? », Géoéconomie, 2016, 82, R. Greggio et B. Mafféi

[36] O. A. K. Gbaguidi, « Les déterminants de la demande d’énergie dans l’espace CEDEAO », Globalisation, Institutions et développement économique en Afrique, – Actes de la conférence économique africaine, 2008

No Comment